LIFESTYLE

2019.9.13

【連載】大人力向上委員会vol.4「確定拠出年金iDeCoについて学んできたら?」

あなたの大人力をアップ!「大人力向上委員会」

またまたおひさしぶりです!アラサー浸かりかけの編集Mが、その道のプロに学び大人力を上げる連載の第4回目。なんとなんと、今回が”最終回”になります。思えばとっても不定期すぎる連載でしたが、少しでもlamire読者の方に楽しんでいただけたのか…。

感傷的な気分に浸っている私に、編集長から最後のミッションが飛び込んできました!

結婚、出産、転勤…などのライフイベントがリアルになってきたり、”老後資金は2,000万円必要”なんていう驚きの発表があったりで、将来への不安が散らつきはじめるアラサー世代。

そんな中、注目を浴びているのが「絶対に得する制度」と言われている確定拠出年金iDeCo。今回はそのメリットやはじめる際の注意点まで、プロの方にお話しを伺ってきました。

お話しを伺ったのはこの人!

今回のプロは、ファイナンシャルプランナーの山本 麗子さん。山本さんが在籍しているエフピーウーマンでは、家計管理・資産運用・保険・年金…など、お金にまつわる幅広い知識を女性に伝える取り組みを実施。女性ならではの視点から、人生が豊かになるお金の教養を伝えているのだとか!

「やらない理由はありません」と山本さんが話すように、iDeCoは仕組みを正しく理解することで、かなりお得にお金を積み立てることができるみたいだけど…?

そもそもiDeCoってどういう仕組み?

編集M:「積み立て」や「投資信託」と聞くとどうしても難しく感じてしまうのですが、最近話題のiDeCoってどんな制度なんですか?

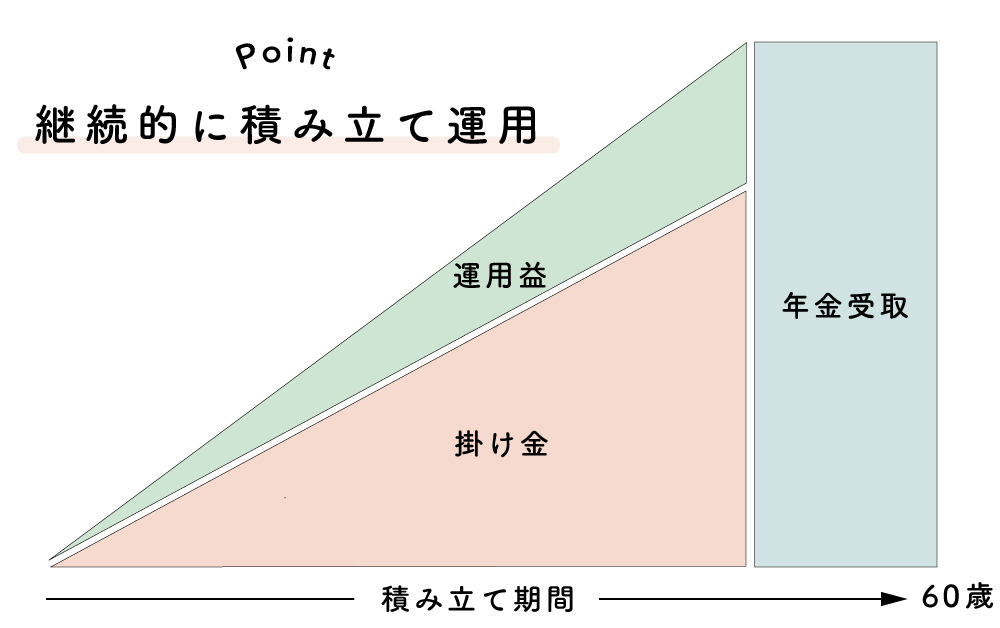

山本さん:iDeCoとは国が作った制度で、確定拠出年金とも言われています。ざっくりと言うと、自分でお金を運用して老後資金をつくる制度です。自分で運用する分、税金のメリットがたくさんあります。対象年齢は20〜60歳までで、国民年金に加入している人であれば誰でも加入することができます。ご自身で申し込み、掛け金を拠出して、運用方法を選ぶ。掛け金と運用益との合計額を元に、老後給付を受けれる仕組みなんです。

編集M:なるほど。どういうものかなんとなく雰囲気はつかめましたが…変動をこまめにチェックし、短期的に売買が必要な株取引とはどこが異なるんでしょうか?

山本さん:iDeCoの場合は毎月一定額を掛け金として、継続的に投資する「積み立て投資」です。もちろん運用できる商品は定期預金・保険・投資信託…と複数あるので、どれを選ぶかによって運用成績に差は出ますが…。基本は積み立てるだけなので、毎日価格変動のチェックをする必要もありません。もちろん短期的な売買も発生しないので、そこは安心していただいて大丈夫です!

編集M:ほう…。年金制度とあって、長期的にゆったりと投資することができるんですね。先ほど”節税しながら”と話していましたが、iDeCoが注目されている理由って、この”節税”に関係があったりするんでしょうか?

山本さん:はい。iDeCoの場合は、「拠出時」「運用時」「受取時」の3つのポイントで、節税の優遇を受けることができるんです!

賢く節税できる!iDeCoの〈メリット〉とは?

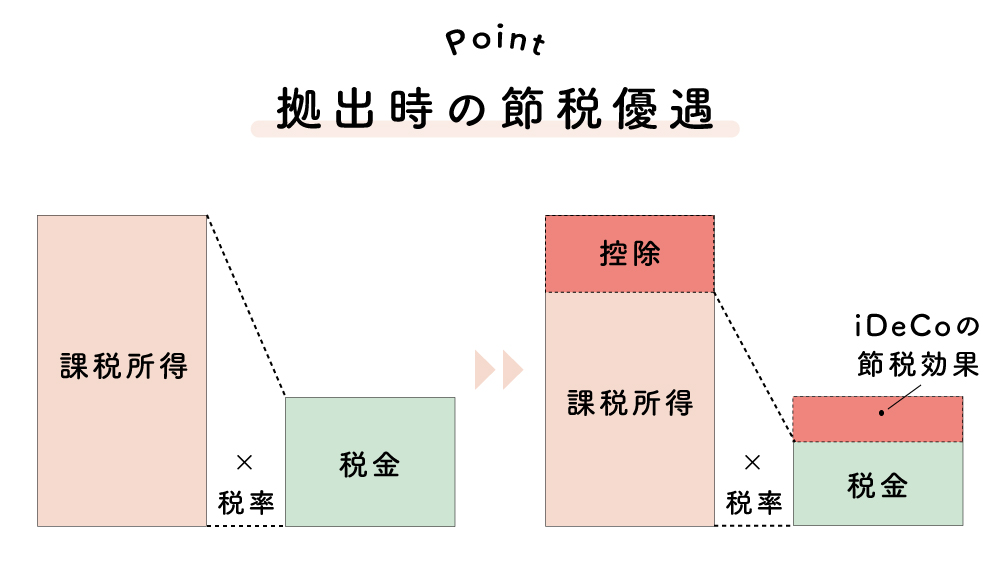

ポイント①「拠出時」の節税の優遇

山本さん:まずは、拠出時=自分で設定した掛金を積み立てる際の節税の優遇から説明しますね。毎月掛金を積み立てると、所得から控除されて税金が安くなります。控除とは、税金を計算するときに一定の金額を差し引くこと。掛金が多いほど控除できる金額が多くなり、節税することができるんです。

年間の課税所得が400万円の女性が年間20万円を積み立てするとしたら、20万円を差し引いた後の380万円に課税されるという仕組みです。

ポイント②「運用時」の節税の優遇

山本さん:運用時=自分で選んだ運用方法で掛け金を運用する間も、節税の優遇を受けることができます。通常の投資の場合、売買で利益が出たら金額に応じて税金が発生しますが、iDeCoで運用する際にはいくら利益が出ても課税されないんです。

編集M:利益が出た分、老後の蓄えを増やすことができるんですね!これはすごい…。

ポイント③「受取時」の節税の優遇

山本さん:さらに受取時=60歳になりお金を受け取る際にも、控除の対象になります。

日本は所得が上がるごとに課税率も上がる”累進課税制度”を採用していますよね?定年で退職する際には、年齢に応じた給料をもらっている場合も多く、そこに退職金が加わるとかなりの部分を税金で差し引かれてしまうことも…。そこで、”勤続年数に応じて退職金の一部を課税対象から外しましょう”と導入されたのが、「退職所得控除」という仕組み。iDeCoで運用したお金を一括で受け取る場合には、この退職所得控除を受けることができるんですよ。

編集M:それは積み立ててきた甲斐がありますね。ただ、一時金として受け取ってしまうと「いずれなくなってしまうのでは?」という心配も…。

山本さん:もちろん通常の年金のように、分割で受け取ることもできますよ。このときにも「公的年金等控除」を受けることができるので、節税に繋がるんです。

30歳からはじめた場合はいくら受け取れる?

編集M:かなり興味が湧いてきましたが、30歳からはじめた場合、退職時にはいくら受け取ることができるんですか?

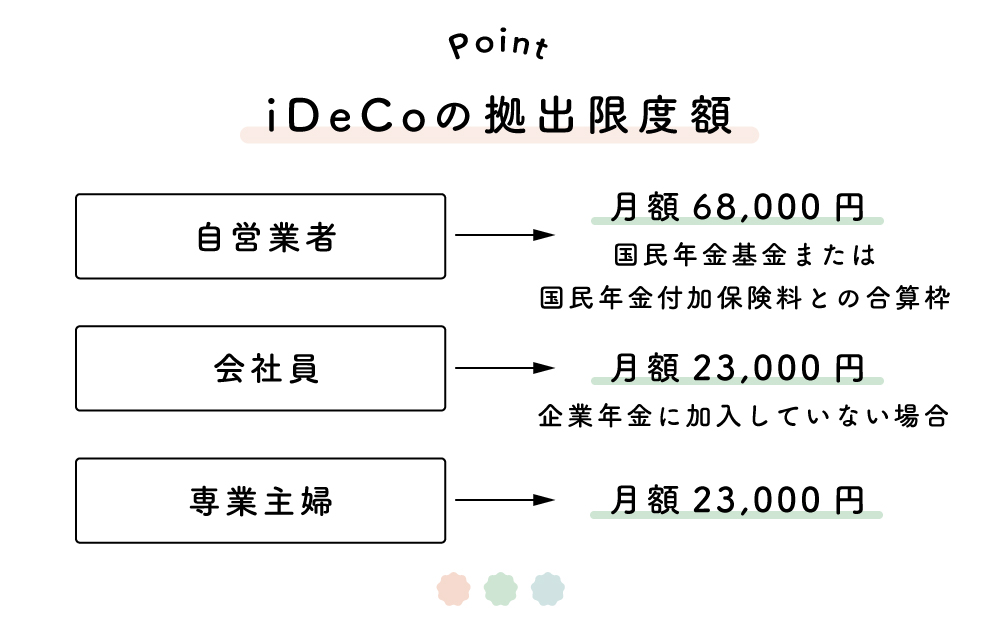

山本さん:選ぶ商品や運用成績によって利益は異なるので、あくまでシミュレーションですが…。年収400万円、企業年金がない会社員が毎月2万円の掛け金を退職までの30年積み立てて、年3%の利回りで運用できた場合、積み立て合計額の720万円を含めると1,165万円受け取ることができるんです。

積み立ての限度額は、会社員の方であれば23,000円(企業年金がない会社の場合)、自営業の方であれば68,000円で、最低5,000円からはじめることができますよ。ただ企業年金に加入している場合は、iDeCoに加入できない場合もあるので一度会社に相談してみるといいでしょう。

ーーー

※iDeCoの節税効果は、こちらでもシミュレーションできます

ーーー

知らないと損しちゃう?iDeCoの〈注意点〉とは?

注意点①60歳まで引き出すことができない

編集M:ここまでお話しを伺って、かなりお得な制度だと感じたんですが…。はじめる前に知っておくべきデメリットや注意点などはあるのでしょうか?

山本さん:iDeCoは基本的にどんな人にもおすすめしたい便利な制度ですが、2つ注意点があるんです。ひとつは年金制度ということで受け取れる年齢が60歳以降と決まっていること。運用がうまくいっているからといって、途中で引き出すことはできないんです。

編集M:なるほど…。これははじめる際にそういうことも踏まえて、積み立て額を決める必要がありそうですね。

山本さん:そうなんです。はじめに無理な金額を設定してしまうと、「差し引かれてお金がない」「でもおろすこともできない」というよくないループに。ただ、これはメリットでもあって、半強制的に長期の投資ができるので老後資金は貯めやすいんですよ。初心者の方だと長期の積み立ては途中でやめてしまうケースもあり、あまり結果が出ない場合も多いですから。

注意点②運用手数料がかかる

編集M:ではもうひとつの注意点というのは?

山本さん:iDeCoをはじめる際には、金融機関で口座を開設する必要があるのですが、どの金融機関でも口座管理の手数料がかかるんです。手数料は金融機関により異なりますが、大体1年で2,000〜7,000円ほど。これを何年、何十年と考えると、かなりのコストになりますよね?掛け金を低く設定するとかえって損をしてしまう可能性も高いので、このあたりは手数料が安い金融機関を選ぶなど工夫が必要になるんです。

編集M:確かに…。掛け金が低く設定できるところにも落とし穴があるんですね。

山本さん:運用手数料は利益が出ても出なくても発生する一定のコスト。なんとなくで金融機関を選んでしまうと、落とし穴にはまってしまうケースもあります。

iDeCoをはじめたいと思ったら?

編集M:これを読んだ方が「iDeCoをはじめたい」と思ったとき、まずどんなアクションをするべきですか?

山本さん:iDeCoをはじめるには、金融機関を選んで口座を開設する必要があります。その後、定期預金・保険・投資信託といった商品を選んで、積み立てていくという流れです。

編集M:これはおすすめというような商品ってありますか?

山本さん:これに関しては、「積み立て金」「残りの勤務年数」「リスク許容度(どれくらいまでならマイナスになってもう受け入れることができるのか)」によって異なるので、人によるというのが正直なところ。ただ、エフピーウーマンでは「はじめ方が分からない」という人のために、初心者向けのマナーセミナーも行なっているんです。

無料マネーセミナー「お金のmanaVIVA」

山本さん:お金のmanaVIVAでは今回お話ししたiDeCoについてはもちろん、みなさんのお金の問題点や投資信託のはじめ方なども無料でお伝えしています。お金について知ることで使い道の幅も広がるので、ぜひお気軽に足を運んでみてくださいね。

ーーー

無料で受講できるマネーセミナー

ーーー

確定拠出年金iDeCoについて学んでみて

編集Mのひとこと

「どうせ難しいんでしょう?」と知ろうともしなかった自分を責めたいくらい、iDeCoはいい制度でした!もう立派なアラサーだし、誰かがどうにかしてくれるという”他力本願”はダメだなとしみじみ。幸せな老後のために、今からしっかり考えていこうと思います。

編集長からひとこと

このミッションになかなか挑んでくれなかったMよ、iDeCoのこと知れてよかっただろう(笑)?30歳を超えるとより一層「資産運用」「投資」「積み立て」なんてワードが身近になってくるから、今から将来や老後のことを考えて動ければきっと得をするはずさ!最終回、お疲れ様でした!

監修

大人力向上委員会バックナンバー

vol.1「美文字について学んできたら?」

vol.2「ふるさと納税について学んできたら?」

vol.3「給与明細の見方について学んできたら?」

※本文中に第三者の画像が使用されている場合、投稿主様より掲載許諾をいただいています。